如何通过WebSocket订阅全球股票实时行情

2026-06-29 3372549

2023-08-30 0

比亚迪 (002594.SZ) 于北京时间 8 月 28 日晚,港股盘后发布了 2023 年半年度业绩。要点如下:

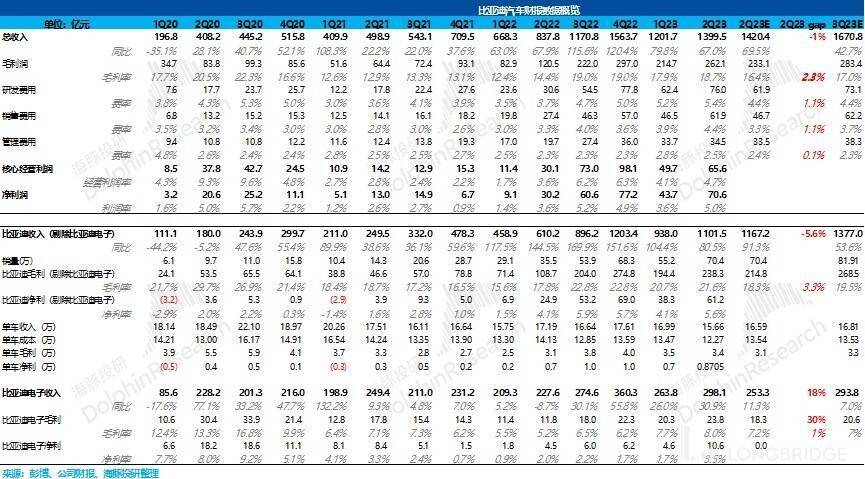

1、利润表现傲视群雄:比亚迪今年上半年实际归母利润 109.5 亿元,稍稍低于原预告的均值 111 亿;虽比预告稍低,但仍然是一个远超出市场预期的存在,而彪悍利润的背后是比亚迪汽车和电子代工两大业务双双表现较强带来。

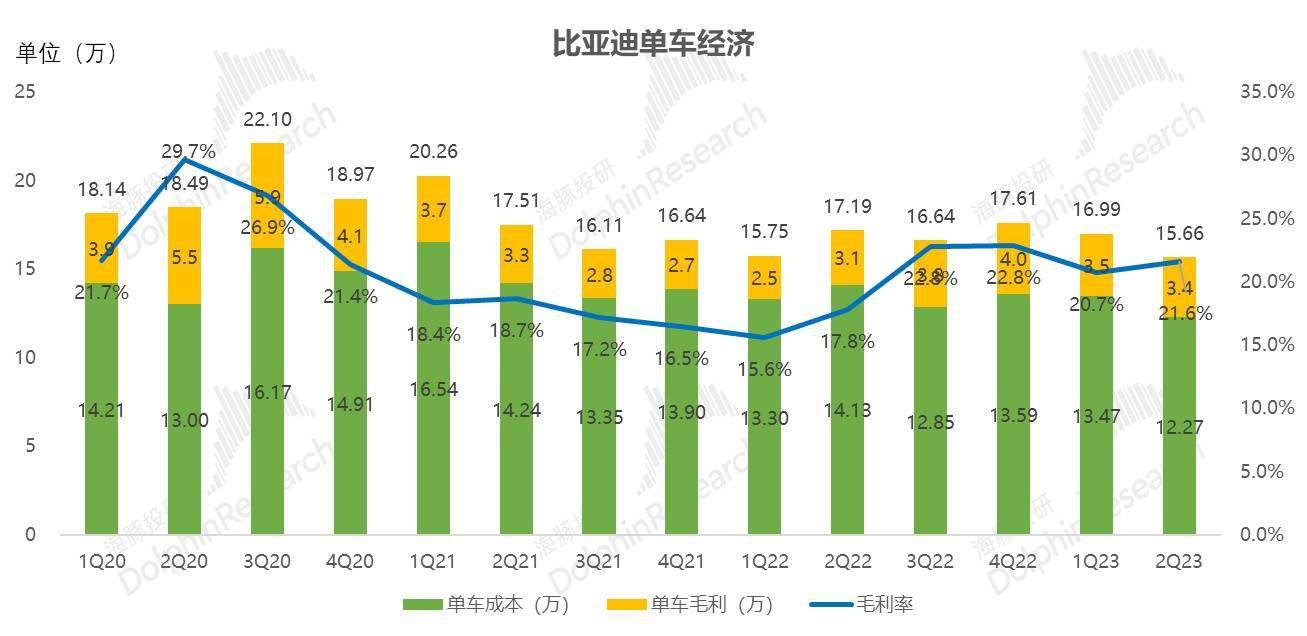

2、而观察关键汽车(含能源业务)板块会发现有一个非常奇特的现象:比亚迪在所有同行中做到了汽车单价大降的情况下,单车毛利和净利照样爬升的状态,且按照海豚君的估算,比亚迪的单车毛利率应该超过了 22%,实力诠释造车规模致胜才是王道。

3. 结合按性质划分费用大致可以判断:毛利率飙升的背后是在单车收入下行的同时,造车的可变原材料等成本以更快的速度下行。这里海豚君原因大致归为三点:a. 卖车规模效应带来的原材料采购议价权;b. 碳酸锂等原材料的自然降本;c.比亚迪各种降价版冠军版推出背后的材料减配。

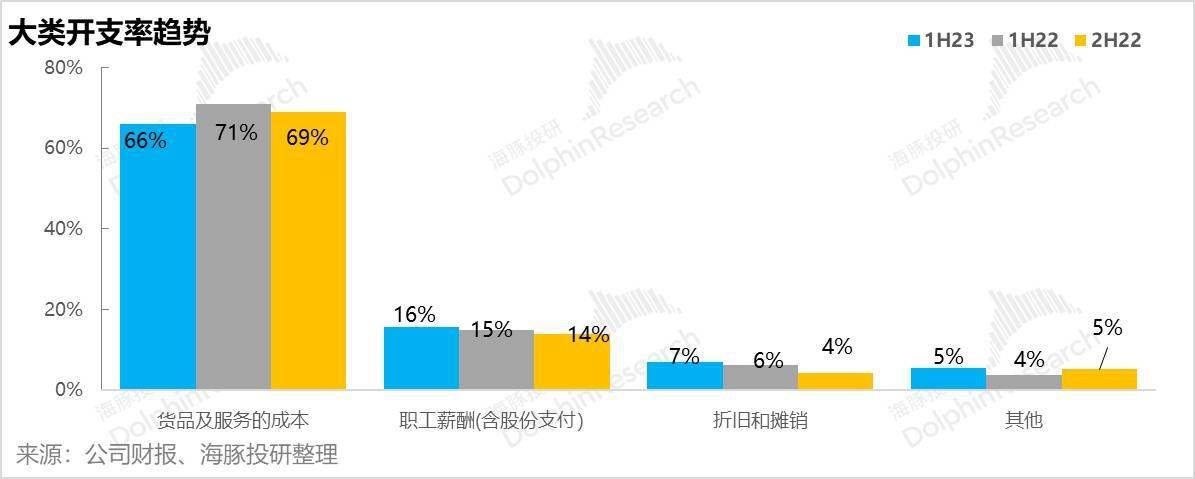

4. 费用端还是不见规模效应:除了毛利率的大幅度提高之外,比亚迪在这么大体量销量之上的经营杠杆体现并不明显,职工薪酬、摊销折旧,以及其他费用率上,无论是相比去年同期还是去年下半年,都处于上升状态。

尤其是销售费用上,售后服务费的持续拉高(上半年同比 188%,远高于同期收入增长 73%,让人怀疑是否是车或电池质量问题导致大量售后服务费用)。

5.下半年,比亚迪要血战群雄?以上这些通过利润的预期,其实市场都已经充分知晓和定价,而对于比亚而言,更重要的还是看边际竞争的变化。但就在这个问题上,海豚君认为比亚迪的竞争,随着下半年混动竞品鱼贯交付,竞争才真正到来(详细看正文)。

海豚君整体观点:

由于 7 月 15 日的预告已经提前发布了比亚迪上半年超强的利润水平,因此半年报的关键是在于了解比亚迪的盈利质量。

虽然此次比亚迪电子贡献的利润不少,但本身比亚迪汽车/能源业务的盈利质量也非常强劲。从单车经济来看,利润超预期的背后不是单车价格上行,并非是靠比亚迪的品牌升级来实现的,而更多是靠卖车销量的规模之下对上游的拿货议价权来实现的。

市场原本担忧的竞争加剧,比亚迪降价会侵蚀比亚迪毛利率的事情到现在还并未发生,反而整个上半年最为惊艳的就是单价走低之后,反而毛利率走高。

但如果看边际变化的话,海豚君倾向于比亚迪下半年仍然面临不小压力:

从自身新品储备来看:无论是腾势的N7、N8,仰望 U8、海豹 DMI、高端 SUV 方程豹(40-60 万),只看三款黑体加粗的下半年开卖销量的车型来看,整体价格偏高,不具备很强的爆量体质。

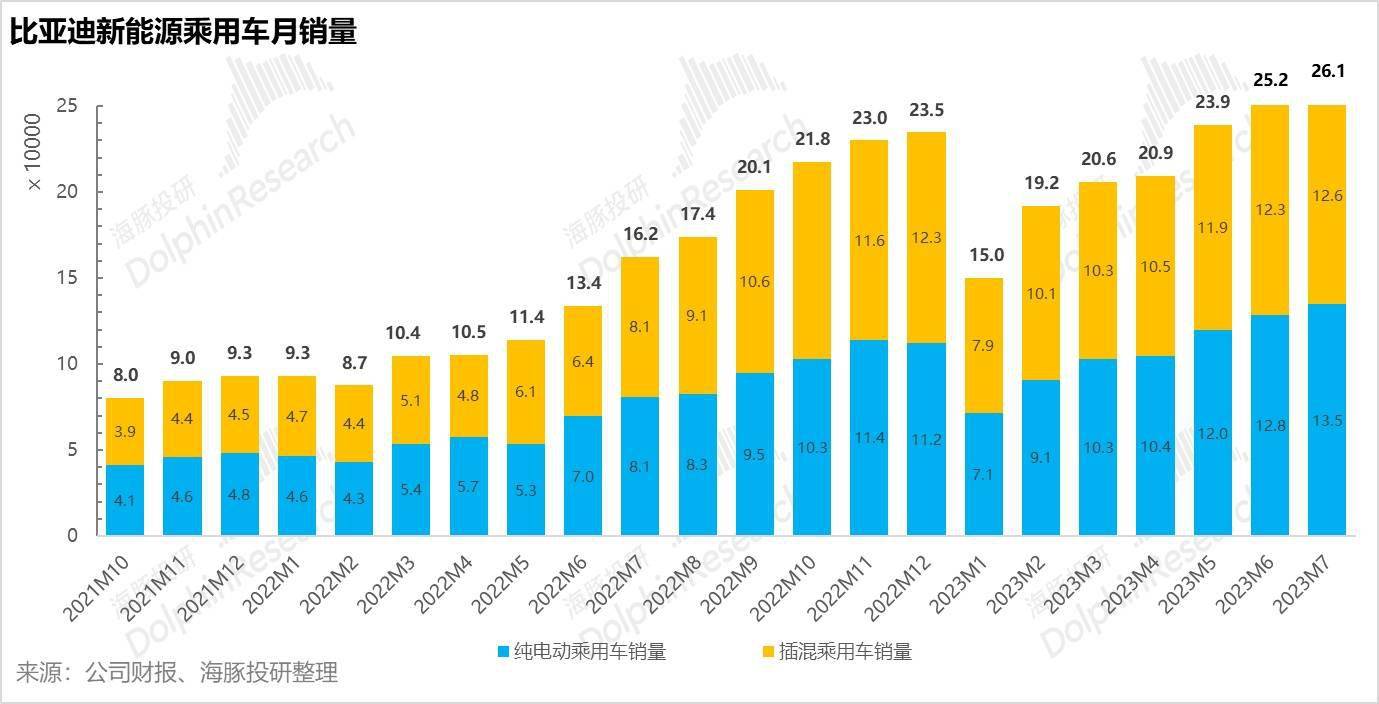

从边际销量来看,比亚迪纯电市占率的提高靠的是低端品牌海鸥,在纯电上仍无能打的高端品牌;

而在混动领域,下半年大概率会进入血战状态,包括吉利的 L7、L6,以及长城的几款混动车型,比亚迪压力是在逐步拉大状态。

当前市场一致预期对应比亚迪下半年要做到 160 亿的利润(二季度是 71 亿),在下半年竞品纷纷投向市场的情况下,海豚君倾向于认为利润估计可能对竞争风险考虑不足。

对应目前公司目前前瞻 PE 大约是在 22-22 倍,本身还在合理,只是如果利润表现边际向下,再叠加持续的巴菲特抛售压力,比亚迪难言乐观。

PS:比亚迪是一家业务结构复杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等业务,但海豚君去年 7 月份完成的比亚迪的深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴涨过后,富贵稳中求》已经帮大家找出了核心,业务太多太杂但核心还是看汽车业务,需要了解这个公司的,可以先回溯一下我们以上两篇分析。

以下是详细分析:

一. 汽车业务

1. 毛利率提升靠单车成本的节省

$ 比亚迪股份.HK二季度扣除比亚迪电子后毛利率达到 21.6%, 环比上升 0.9%,大幅高于市场预期 18.3%。

从单车经济来看(含电池业务的粗估),拆分大幅高于市场预期毛利率来源:

1)单车价格:二季度单车价格 15.7 万元,相比一季度环比下滑 1.3 万元,远远低于市场预期 16.6 万元

而单价下降幅度大的原因是因为公司二季度的车型换代,比亚迪推出 10 款价格更低的冠军版车型以抵御激烈的价格战,平均价格下降幅度达 2-3 万元,进一步拉低了单车价格;

虽然以汉、唐和腾势为代表的高端车型二季度占比 25%,但仅仅环比提升 0.72%,依然没有抵消冠军版推出带来的单车价格下探;

2)单车成本:二季度单车成本 12.3 万元,相比上季度环比下降 1.2 万元

单车成本的节省释放的根源不是摊销折旧的进一步稀释,而是来自于材料降本。其中比亚迪整体上半年货品及服务的成本率大幅下滑,从去年同期 71% 下降到今年上半年的 66%;比如

a)碳酸锂降价 + 采购溢价:二季度碳酸锂均价 25.7 万元/吨,相比 1Q 碳酸锂均价 40 万元/吨下降了约 36%,同时汽车爆销之后在采购商的议价权提升,带来单车可变成本下滑

c)冠军版车型的减配,如调整电池容量/电机功率/中控屏幕大小,从而实现降低成本,维持利润空间的同时实现价格下探

3)单车毛利:单车价格下滑 1.3 万元, 单车成本节省 1.2 万元,二季度卖一辆车比亚迪毛赚 3.4 万元,虽然比上季度少了 0.1 万元,但是单价下降之后,销量爆棚,实际毛利率是拉升的,整体卖车(含电池业务)的毛利率从上季度 20.7% 提升到二季度 21.6%。

2. 冠军版拉动二季度销量

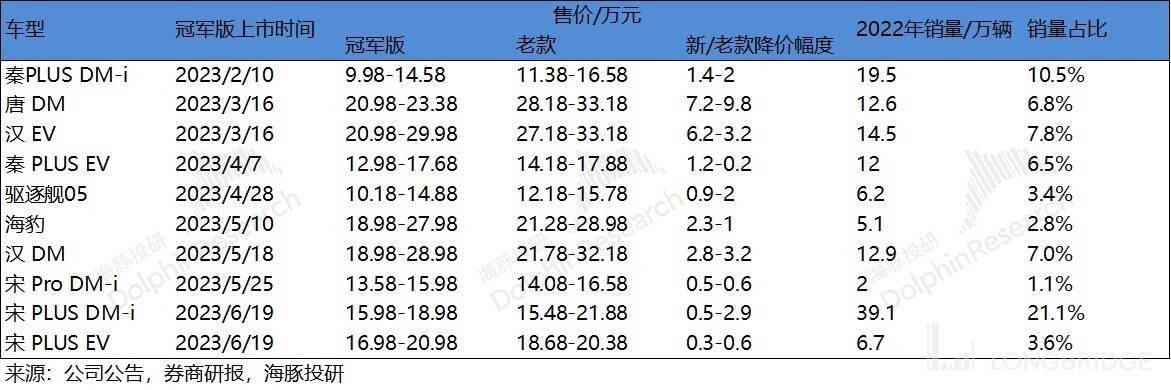

公司汽车二季度销量 70 万辆,同比增长 98%,环比增长 27%。比亚迪为迎接激烈的价格战,针对海洋网、王朝网出冠军版,提升中低端产品性价比,截至 6 月底已推出 10 款冠军版车型。

冠军版车型较老款的降幅明显,其中贡献销量的主力秦 Plus DM-i 降价 1.4 万-2 万元,宋 Plus DM-i 降价 0.5 万-2.9 万,进一步拉动了二季度销量。

从销量结构上来看,纯电占比提升 2% 至 50.3%,主要源于公司二季度推出的低端电车海鸥(定价仅 7-9W)的热卖。