苹果 macOS 27 Beta 3 加入金门动态壁纸:日落海浪与夜景车流

2026-07-07 3385956

2023-10-19 0

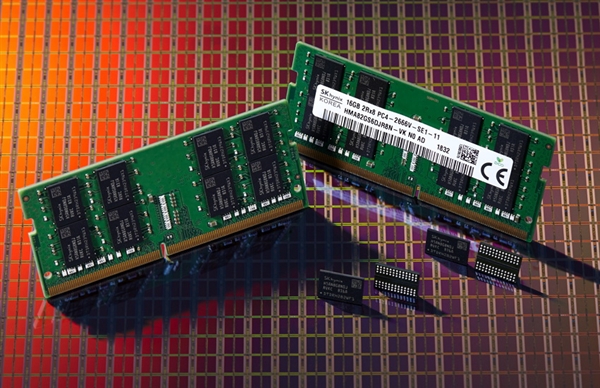

近期存储周期转好信号不断。三星电子、SK 海力士、希捷等产业链大厂先后宣布对相关产品涨价,也有受访的下游服务器厂商透露,有因存储提价带来的涨价意愿。

”暖意“不断,行业是否拐点将至?对此,不少存储厂商向财联社记者表示,下游确有好转,但此次涨价并非需求驱动,主要是上游晶圆厂涨价带来的结构性回升。”下游的需求大幅增加这种情况我们暂未了解到。“朗科科技证券部人士表示。

展望后市,分析人士认为明年存储厂商仍需控制产品库存才有助于恢复市场秩序。”我们这个行业悲观的时候不用太悲观,乐观的时候也不要太乐观。“兆易创新证券部人士直言。

存储产业链涨价意愿明显

今年以来,存储器价格不断下跌,三星、海力士等头部存储芯片商上半年业绩惨淡。有业内人士曾于Q2向记者表示存储产品已跌至”白菜价“,存储厂商们”压力山大“。

近期,行业回暖信号频现。财联社记者近日获得的一份全球最大硬盘、磁盘和读写磁头制造商希捷(Seagate)近期向下游各厂商发布的提价通知函显示,”我们的硬件产品(包括客户端、企业和消费者)自9月30日起实施涨价,平均涨幅在10%-12%。我们预计产品价格未来几个季度还将有进一步增长,我们将继续评估情况。“此外,三星电子和SK海力士均于近期宣布,对DRAM和NAND闪存芯片涨价10%到20%。

南亚科技总经理李培瑛日前也于法说会上透露,目前DDR5价格已上涨,并看好DDR4、DDR3价格翻涨。TrendForce集邦咨询最新研究显示,NAND Flash第四季合约价全面起涨,涨幅约8%-13%。

二级市场上,受此轮利好消息影响,相关厂商们股价水涨船高。万润科技本月股价涨幅约43%、东芯股份涨幅13.79%、江波龙股价涨幅超8%。

受存储涨价影响,不少下游厂商也透露提价意愿。财联社记者从业内了解到,服务器对于DRAM的需求占比接近4成,从成本机制看,内存调价将推动服务器价格上涨。”由于服务器出货会有滞后,内存、硬盘三季度开始涨价,所以我们预计今年四季度或明年一季度服务器也将随之涨价。“有服务器厂商人士对财联社记者表示。

IDC亚太区研究总监郭俊丽告诉记者,一般情况下,芯片价格上涨将增加下游客户的价格压力,波及服务器、汽车、家电、消费电子产品等多条产业链,许多产品也会随之涨价。但是,会需要一个传导时间。

值得一提的是,近期美政府作出最终决定,将无限期豁免三星电子和SK海力士向其在华工厂提供半导体设备,无需其它许可。郭俊丽认为,随着美国豁免清单的落地,未来三星、SK 海力士在华工厂将可以继续升级和扩产,外资Fab厂在华资本开支有望持续投入,三星电子与SK海力士望保持内存市场领先地位,产业链具备供应能力的设备零部件企业、半导体材料相关企业有望受益。同时,国内存储市场的竞争也将会更加激烈,国内厂商供应将承受更多压力,可能会导致某种程度的价格战。

不过,国产存储商则认为担心三星、海力士带来的”内卷“还为时尚早。”说实话现在国内能够直接跟三星或者海力士展开竞争的我还没发现有几家,不用太担心这个事,大家所处的并不是一个市场。“兆易创新证券部人士向财联社记者坦言。

需求尚未全面恢复

涨价讯息不断,存储行业是否已走出低谷?记者采访的多家存储厂商人士均表示此次上涨逻辑主要在于上游降低稼动率带来的结构性增长,并非市场真正回暖。

朗科科技证券部人士向以投资者身份致电的记者表示,此次上涨主要是因为上游的晶圆厂在减产,暂未了解到下游的需求大幅增加这种情况;江波龙证券部方面表示,目前价格上涨受多方因素影响,但主要还是由原厂减产带来;兆易创新证券部人士还向记者表示,面对这种涨价应”平常心去看“。

头部存储厂美光2023年Q4财季(公历年份一般为Q3)业绩显示,尽管期内收入环比增长7%,但同比依然下降40%;2023年Q3财季,美光营收环比增长2%、同比下滑57%。

根据慢慢买APP,记者查询的金士顿、三星、朗科等多品牌的闪存产品近日均未现涨价情况,不少产品甚至仍在降价。TrendForce集邦咨询分析师敖国锋向记者进一步表示,实际上,今年需求仍较去年衰退。

此外,10月17日市场调研机构Canalys发布的最新数据,2023年第三季度,全球智能手机市场下跌1%,仍保持下滑势头。可见尽管华为强势回归令智能手机产业链重新受到关注,智能手机市场仍未迎来”反转“。

展望后市,敖国锋表示预估四季度NAND终端产品都会止跌反弹,涨幅为8%-13%,明年价格仍需供应商节制位元增长率(内存的产量)才有助于恢复市场秩序。

”行业本身而言,并非是真正的回暖,依托减产来达成的涨价,并不是长久之计,闲置的产能仍然会是悬在后期市场的一块石头,不知道价格涨到什么阶段,就会重新落下来。“深圳前海锐峰资本管理有限公司高级合伙人赖传亮表示。