新用户注册专享盲盒奖励,最高可得 50 USDT!

2025-06-09 8

2025-07-14 0

代币化股票旨在提供市场价格曝险,而非所有权。本文探讨其运作机制、挑战,以及如同 ETF 改变市场的潜力,为全球投资人提供新管道。本文源自 Prathik Desai 所着文章,由白话区块链整理、编译及撰稿。

(前情提要:美股代币化的阳谋:用「监管红利」虹吸「全球流动性」 )

(背景补充:SEC警告「美股代币化」,Hester Peirce:证券代币仍是证券,正与Robinhood接触中 )

在 1980 年代末,纳森·莫斯特 (Nathan Most) 在美国证券交易平台工作。他不是银行家,也不是交易员,而是一位物理学家,曾在物流产业中从事金属和大宗商品的运输工作。他的起点不是金融工具,而是实际的系统设计。

当时,共同基金是获取广泛市场曝险的热门方式。它们为投资人提供了多样化投资的机会,但却有延迟。你无法在交易日中即时买卖,只能下单后等到市场收盘才能知道成交价格 (顺带一提,今天的共同基金仍然如此)。这种体验显得过时,尤其是对那些习惯即时买卖个股的投资人来说。

纳森提出了一个解决办法:创造一种追蹤标普 500 指数但像单一股票一样交易的产品。将整个指数打包成一种新形式,并在交易平台上市。这个提议遭到了质疑。共同基金的设计初衷并不像股票那样交易,法律框架也不存在,市场似乎也没有这种需求。

儘管如此,他还是坚持推进了。

1993 年,标普存託凭证 (SPDR) 以 SPY 为代码首次亮相。这本质上是第一支指数股票型基金 (ETF)。一个代表数百支股票的工具。起初被视为小众产品,但逐渐成为全球交易量最大的证券之一。在许多交易日,SPY 的交易量甚至超过其追蹤的股票。一个合成的金融工具竟然比其基础资产拥有更高的流动性。

如今,这个故事再次显得意义非凡。不是因为又一支基金的推出,而是因为链上发生的事情。

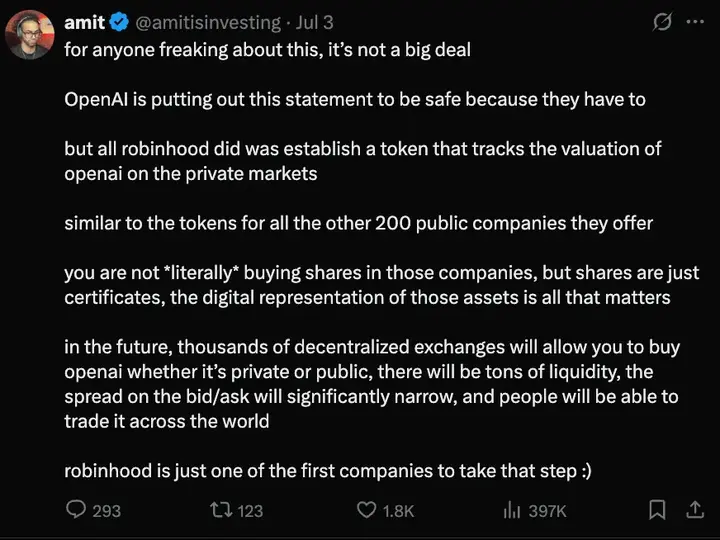

Robinhood、Backed Finance、Dinari 以及 Republic 等投资平台开始提供代币化股票——基于区块链的资صبر,旨在反映特斯拉、辉达 (NVIDIA),甚至 OpenAI 等私营公司的价格。

这些代币被宣传为一种获取价格曝险的方式,而非所有权。你没有股东身份,也没有投票权。你购买的不是传统意义上的股权,而是一个与之挂钩的代币。

这一区别很重要,因为这已经引发了一些争议。

OpenAI 甚至伊隆·马斯克 (Elon Musk) 都对 Robinhood 提供的代币化股票表示了担忧。

Robinhood 执行长特涅夫 (Tenev) 随后澄清,这些代币实际上为散户投资人提供了接触这些私有资产的机会。

与公司本身发行的传统股票不同,这些代币由第三方创建。有些声称持有真实股票作为 1:1 的背书,而其他则是完全合成的。体验上很熟悉:价格走势像股票,介面类似于券商应用,但背后的法律和金融实质往往较为薄弱。

儘管如此,它们对某些投资人仍有吸引力,尤其是那些在美国以外、无法轻鬆进入美国股市的投资人。如果你住在拉哥斯、马尼拉或孟买,想投资辉达,通常需要一个海外券商帐户、高额最低余额和漫长的结算週期。而代币化股票透过链上交易,追蹤基础股票在交易平台的走势,消除了这些摩擦。无需电汇、无需表格、无需守门人,只需一个钱包和一个市场。

这种便利看似新奇,但其机制却让人联想到更早的事物。

但这里有一个实际问题。许多平台——如 Robinhood、Kraken 和 Dinari——在美国以外的新兴经济体中并未广泛营运。例如,一个印度用户是否能合法或实际透过这些途径购买代币化股票,仍不明确。

如果代币化股票真想扩大全球市场的准入,摩擦不仅来自技术,还涉及监管、地理和基础设施。

期货合约长期以来提供了一种无需触及基础资产即可基于预期进行交易的方式。选择权则让投资人表达对波动性、时机或方向的看法,通常无需购买股票本身。这些产品都成为进入基础资产的替代途径。

代币化股票的出现也有类似意图。它们并不声称比股票市场更好,只是为那些长期被排除在公共投资之外的人提供另一种进入方式。

新的衍生性金融商品通常遵循一个可识别的轨迹。

最初,市场充满困惑。投资人不知道如何定价,交易员对风险犹豫不决,监管机构则保持观望。然后,投机者进入。他们测试边界,扩展产品,套利低效。随着时间推移,如果产品被证明有用,主流参与者会逐渐接受。最终,它成为基础设施。

指数期货、ETF,甚至 CME 和币安上的比特币衍生品都是如此。它们并非一开始就是大众工具,而是作为投机者的游乐场:更快、风险更高,但更灵活。

代币化股票可能走上相同道路。最初被散户交易者用于追逐 OpenAI 或 IPO 前公司等难以触及的资产曝险。然后被套利者利用,挖掘代币与基础股票之间的价差。如果交易量持续,基础设施成熟,机构交易台也可能开始使用,尤其是在合规框架出现的地区。

早期活动可能显得嘈杂:流动性低、价差大、週末价格波动。但衍生品市场往往如此起步。它们不是完美的複製品,而是压力测试。它们是市场在资产本身调整之前发现需求的方式。

这种结构有一个有趣的特点,或者说是缺陷,取决于你的视角。

时间差。

传统股票市场有开盘和收盘时间。即使是基于股票的衍生品,也大多在市场时间交易。但代币化股票不一定遵循这些节奏。如果一只美国股票週五收盘价为 130 美元,而週六发生重大事件——比如财报洩露或地缘政治事件——代币可能立即对新闻作出反应,儘管基础股票本身是静止的。

这让投资人和交易者能在股票市场关闭时,消化新闻流的影响。

只有当代币化股票的交易量显着超过股票本身时,时间差才会成为问题。

期货市场透过资金费率和保证金调整应对此类挑战。ETF 依赖授权参与者和套利机制保持价格一致。而代币化股票,至少目前,尚未建立这些机制。价格可能偏离,流动性可能不足,代币与其参考资产的联繫依赖于对发行方的信任。

然而,这种信任程度不一。当 Robinhood 在欧盟推出 OpenAI 和 SpaceX 的代币化股票时,两家公司均否认参与其中,没有任何协调或正式关係。

这并不是说代币化股票本身有问题。但值得问的是,你买的是什么? 是价格曝险,还是权利和追索权不明的合成衍生品?

这些产品的底层基础设施差异很大。有些在欧洲框架下发行,有些依赖智慧合约和离岸託管人。像 Dinari 这样的平台正尝试更合规的路径。大多数仍在测试法律可能性的边界。

在美国,证券监管机构尚未明确表态。美国证券交易委员会 (SEC) 对代币销售和数位资产有明确立场,但代币化传统股票仍属灰色地带。平台保持谨慎。例如,Robinhood 选择在欧盟而非美国本土推出其产品。

即便如此,需求显而易见。

Republic 已为 SpaceX 等私营公司提供合成曝险。Backed Finance 将公开股票包装后在 Solana 上发行。这些努力尚处早期,但持续存在,背后是一种解决摩擦而非金融的模式。代币化股票可能不会改善所有权的经济性,因为这不是它们的目标。它们只是在简化参与体验。或许。

对散户投资人来说,参与往往是最重要的。

代币化股票并非与股票竞争,而是与获取股票的努力竞争。如果投资人能透过几次点击,在一个同时持有稳定币的应用程式中获得辉达的方向性曝险,他们可能不在乎产品是合成的。

这种偏好并不新鲜。SPY 证明了包装可以成为主要市场。价差合约、期货、选择权等衍生性金融商品也是如此,起初是交易者的工具,最终服务于更广泛的受众。

这些衍生性金融商品有时甚至领先于基础资产,吸收市场情绪,反映恐惧或贪婪的速度快于底层市场。

代币化股票可能走上类似道路。

基础设施尚不成熟,流动性参差不齐,监管尚不明朗。但其底层冲动是可识别的:构建一种反映资产、易于获取、足以让人参与的工具。如果这种表示能保持稳定,更多的交易量将流向它。最终,它不再是影子,而是信号。

纳森·莫斯特并非要重塑股票市场。他看到了低效,并寻找更顺畅的介面。今天的代币发行者也在做同样的事。只是这次,包装是智慧合约,而非基金结构。

有趣的是,这些新包装能否在市场动荡时站稳脚跟。

它们不是股票,也不是受监管的产品。它们是接近性的工具。对许多用户,尤其是那些远离传统金融或身处遥远地区的人来说,这种接近可能就足够了。

新用户注册专享盲盒奖励,最高可得 50 USDT!

2025-06-09 8

注册即送高达 100 USDT 奖励!加入币安,开启全球加密资产投资之旅!

2025-06-09 7

比特币飙破 12.2 万美元!空军被轧飞「爆仓 5.88 亿美元」

2025-07-14 3248495

Coinbase起诉俄勒冈州官员秘密更改州加密货币政策

2025-07-14 3248494

下一个百倍加密货币揭晓:比特币Solaris预售吸引逾17,000名早期财富追寻者

2025-07-14 3248492

比特币供应量是否毫无意义?彼得·希夫这样说

2025-07-14 3248490

模因币在薪资中的潜力:你准备好了吗?

2025-07-14 3248489