AI提示词怎么将参考资料变成文章结构

2026-06-23 3364228

2026-06-23 0

原文编译:深潮 TechFlow

导读:P Equity Research 抛出一个少有人正视的判断:内存三巨头(三星、SK 海力士、美光)正用涨价把 AI 资本开支周期推向断裂。DRAM 合约价同比逼近 700%,内存将占 2027 年云厂商资本开支的四成。作者预测拐点在 2027 年中到来,比市场普遍预期的 2030 年早得多。一份逆共识的内存周期推演。

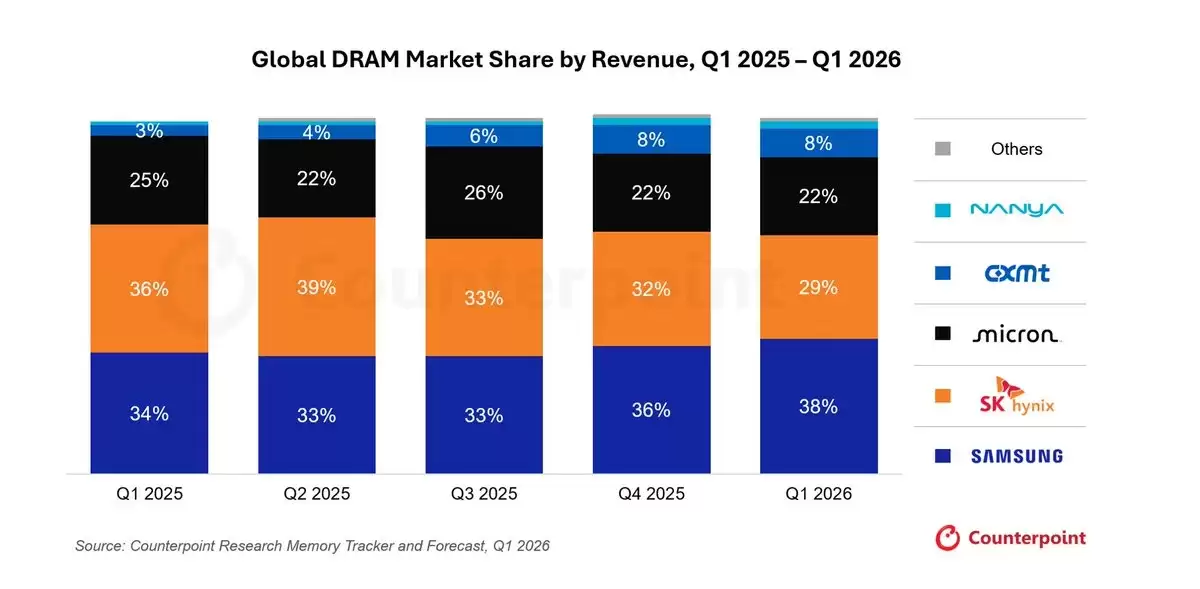

SK 海力士(000660.KS)、美光(000660.KS)、美光( 000660.KS)、美光(MU)、三星($005930.KS)三家把持着 DRAM 市场,合计份额 89%,三星一家就占 38%。这是个寡头联盟。

我的推演是,2027 年 DRAM 定价开始见顶:

SK 海力士毛利约 80%;美光约 78% 至 80%;三星约 70% 至 75%。

价格曲线在产能依旧吃紧的情况下走平,大约在 2 月或 3 月。然后,2027 年中前后,你会嗅到资本开支增速放缓、甚至暂停的信号。

我认为大多数内存股就在这个位置开始回吐涨幅,投资者会提前定价即将到来的毛利收&缩。

到 2028 年,更多产能上线(供给仍偏紧),但需求预期不再那么强,毛利持续下滑到 60% 出头。从 2028 到 2030 年,产能继续上线,供给紧张缓解,资本开支又没有实质增长。我预测真正的崩盘在这个阶段发生,大量股价涨幅从 2027 年底开始回吐。

所有人都相信内存会强到 2030 年底,我的预测是毛利收&缩从 2027 年中开始,许多内存股的涨幅会反转。

话说回来,只要 2027 年云厂商说 2028 年资本开支会显著更强,我这篇文章就白写了,我会显得像个傻子。对错交给时间,但我相信内存接下来要走的就是这条路。

我对内存不像别人那么乐观,理由就几条:

内存厂商对毛利太贪;我认为内存仍有周期性,「无周期论」全押在资本开支永不进入周期上;芯片厂找门路省内存,本身就证明他们对高成本已经厌了;CFO 的现金几乎 100% 被资本开支耗尽,内存还要占 2027 年成本的 40%,继续发债、增发已经站不住脚。

唯一的好结局,是市场突然涌来一波疯狂的供给倾销,把三家厂商的内存价格打崩。那样的话,同样的资本开支就能换来更多产出。