告别“黑盒进化”:基于阿里云 AgentLoop 达成 AI Agent 全栈自进化闭环

2026-07-04 3379810

2026-07-04 0

摩根士丹利在最新报告中大幅上调 Silicon Motion(SIMO.O)和 Longsys 目标价,并把核心理由指向 AI 服务器带来的 NAND 需求缺口。对投资者来说,这不是一次普通的 SSD 涨价预期,而是 AI 数据中心正在把 NAND 需求从手机、PC 等消费电子周期,推向企业级 SSD、AI boot drive 和云厂商长期采购驱动的新周期。

最激进的调整落在 SIMO 身上。大摩将其目标价从 155 美元上调至 400 美元,对应 23 倍 2027 年预期 EPS,并预计公司 2026 年营收将创历史新高。Longsys 目标价也从 300 元上调至 673 元,Phison 目标价从 2248 新台币上调至 2588 新台币。不过,大摩对 Longsys 和 Phison 仍维持 Equal Weight 评级,说明这轮行情并非所有模块商都能无差别受益。

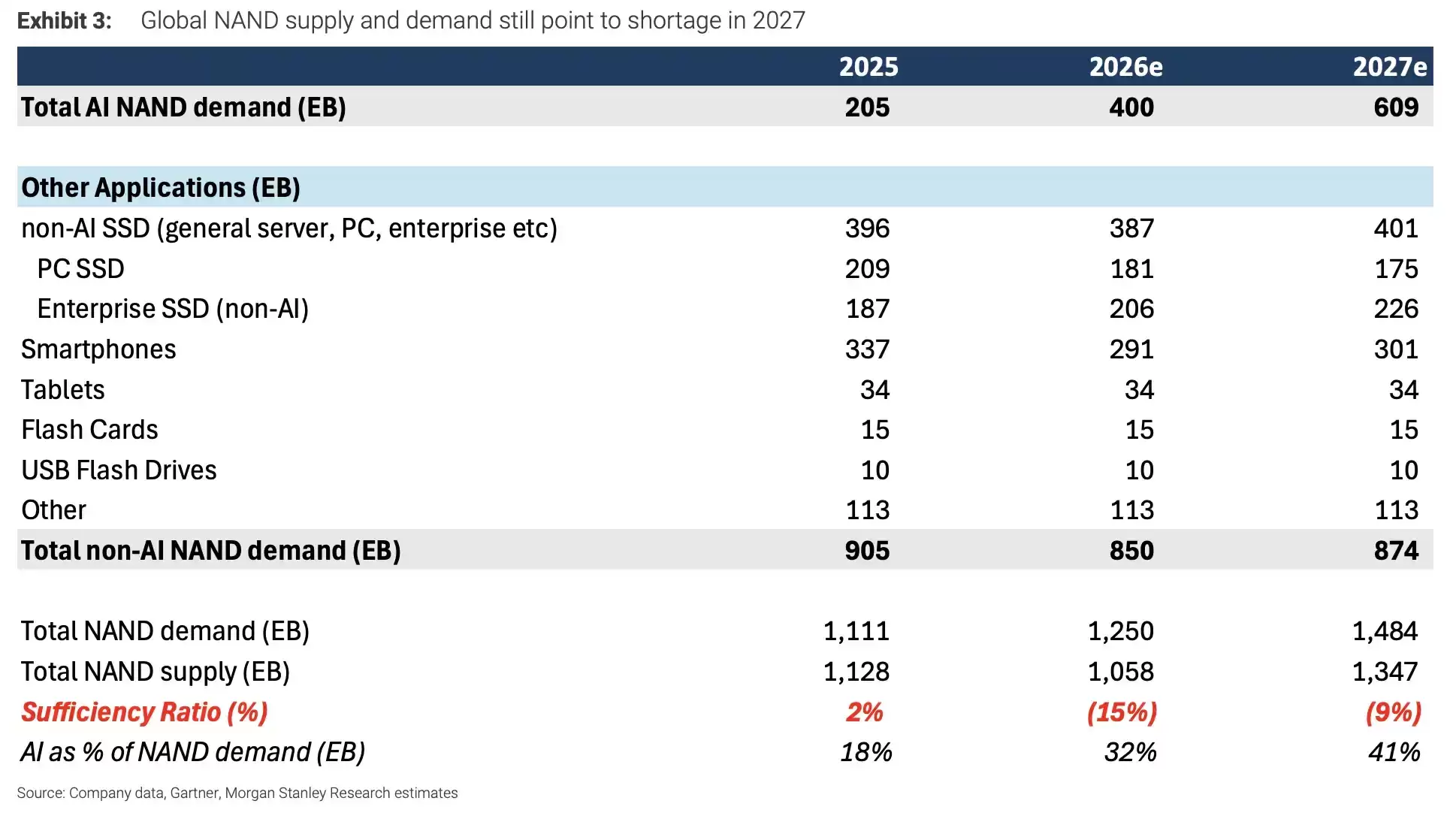

这份报告的核心判断是:AI 对 NAND 的拉动会持续到 2027 年。2025 年,上一轮库存过剩仍让全球 NAND 供需呈现约 2% 过剩;到 2026 年,市场预计转为 15% 短缺;2027 年即便供应继续释放,仍可能有 9% 缺口。背后关键不是手机和 PC,而是 AI 服务器、云厂商 SSD、企业级存储和启动盘需求。

全球 NAND 供需仍指向 2027 年短缺。2025-2027e 总需求 1111/1250/1484 EB,供给 1128/1058/1347 EB,供需比从 2% 转为-15% 和-9%。

NAND 过去更容易被手机、PC、消费级 SSD 库存周期牵动。现在的变化在于,AI 服务器需要的不只是 GPU 和 HBM,也需要大量本地存储、企业级 SSD 和启动盘。云厂商采购节奏一旦进入长期协议,NAND 价格和供需的波动方式也会发生变化。

大摩预计,2027 年 AI 相关 NAND 需求将同比增长 60%,达到 609EB,占整体 NAND 需求的 41%。同年全球 NAND 总需求预计为 1484EB,而供给为 1347EB,对应约 9% 短缺。相比之下,智能手机和 PC 端的假设并不激进:单机 NAND 容量大体持平,终端出货还按硬件团队模型下滑。

这意味着报告中的短缺判断,并不是建立在消费电子全面复苏上,而是建立在 AI 服务器和云资本开支继续扩张上。AI 需求贡献越大,NAND 周期对 CSP 采购、服务器配置和企业级 SSD 供给的敏感度也越高。

渠道价格也已经开始分化。3Q26 渠道核查显示,TLC 企业级 SSD 定价环比上涨约 30%,服务器级 DRAM 环比涨 20%,DDR3/DDR4 等遗留 DRAM 涨 30%-40%。但消费级 NAND 涨幅明显更小,原因是手机和 PC 客户利润压力更大,难以承受同样幅度的价格上行。

换句话说,涨价确实在发生,但涨得最强的是数据中心相关产品,不是所有 NAND 品类。

SIMO 这次被上调目标价,核心在于其业务正好踩中 AI 存储增量中的两个环节:企业级 SSD 控制器和 AI boot drive 模块。

MonTitan 企业级 SSD 业务被视为公司未来几年最重要的新增长点。大摩预计,该业务在 2026、2027、2028 年分别贡献 SIMO 营收的 5%、13%、19%。与此同时,boot drive 模块也会开始放量,预计 2026 和 2027 年合计贡献公司营收约 15% 和 21%。

对 AI 服务器而言,boot drive 并不是最显眼的部件,却是系统启动、管理和运行中不可缺少的存储配置。随着 AI 服务器出货增加,相关控制器和模块需求也会同步抬升。SIMO 原本更容易被市场看作消费级控制器公司,现在估值上修的关键,是企业级和 AI 相关收入占比可能快速提高。

但这仍然是预测,不是已经兑现的利润。大摩给出的 400 美元目标价对应 23 倍 2027 年预期 EPS,隐含的前提是企业级 SSD 和 boot drive 放量顺利、客户导入持续推进、AI 服务器需求没有明显降速。任何一个环节低于预期,都会影响估值能否站住。

Longsys 和 Phison 同样受益于存储涨价和 AI 服务器需求,但报告没有把二者评级上调到更积极水平。原因在于,模块商在这轮周期中面临一个现实约束:当 NAND 供应紧张时,原厂更可能把产能优先分配给大型云厂商和核心 CSP 客户,模块商拿到的增量未必足够大。

这也是为什么目标价可以上调,但评级仍维持 Equal Weight。价格上涨有利于库存和 ASP,企业级产品组合改善也能支持利润率,但如果量被上游供应商和大客户锁住,模块商的收入弹性会受限。

长期采购协议(LTA)是另一条重要线索。供应商可以通过 LTA 获得一定价格下行保护,Kioxia 2027 年 LTA 覆盖率预计超过 50%。但这类协议并不是单向利好,Micron 也提示,LTA 往往同时设有价格上限和下限。它能减少价格暴跌风险,也可能限制供应商在极端短缺中的涨价空间。

模块商则希望通过 TCM 等模式把库存压力更多转移给客户,长期毛利率稳定在 25%-35% 区间。但这同样取决于客户接受度、供货紧张程度以及产品是否足够高端。

这轮乐观预测最大的边界在 2028 年。

在大摩的基线情景下,即便到 2028 年,若 AI NAND 需求仍同比增长 60%、YMTC 产能维持在 310kwpm 左右,市场仍可能存在约 5% 短缺。但如果 YMTC 产能升至 470kwpm,同时 AI 增长放缓,NAND 市场就可能从短缺转向过剩。

YMTC 2028 产能扩张 vs AI SSD 增长情景测试。矩阵显示 YMTC 产能 310-470kwpm 与 AI 增长 30%-60% 组合下,供需可能从短缺转向接近平衡甚至过剩。

这也是内存周期最难判断的地方:短期价格上涨和库存低位容易强化乐观预期,但半导体存储一旦供应纪律松动,过剩可能很快回来。消费者端已经出现部分订单削减,手机和 PC 客户对涨价的承受能力有限,消费级 NAND 价格天花板可能比企业级产品更早出现。

因此,这份报告真正给市场提出的问题不是「SSD 会不会涨价」,而是 AI 需求能否强到足以消化未来两年的新增供给。对 SIMO 等控制器和 AI 存储链条公司而言,2026 年可能是企业级和 AI 业务放量的起点;对整个 NAND 周期而言,2028 年 YMTC 等厂商扩产节奏、CSP 资本开支强度和供应商纪律,才是决定短缺能否延续的关键。